")

")

")

")

ניתוח

ורינט בדרך לחגיגת אקזיט? יותר כמו סוף מסע מתיש ומייאש

למרות הערכות על סכום רכישה מרשים של כ־1.5 מיליארד דולר, ורינט, ששורשיה ישראליים אך ההווה שלה כמעט ולא, תיזכר כמי שפספסה את הדינמיקה של שוק התוכנה הארגונית, לא עברה בזמן לענן, ופעלה בקיבעון מחשבתי וללא חזון. בכל תרחיש, המרוויח יהיה המנכ"ל הנצחי דן בודנר

גם אם המגעים למכירת חברת ורינט הישראלית לקרן ההשקעות תומא בראבו אכן יסתיימו בעסקה, זו לא תהיה חגיגת אקזיט גדולה, אף שלכאורה מדובר בסכום מרשים של יותר ממיליארד דולר - קרוב לוודאי כ־1.5 מיליארד דולר.

בפועל, יהיה זה בעיקר סיום של מסע מתיש ומייאש של החברה שמפתחת תוכנות לניהול קשרי לקוחות, שהחלה כהבטחה גדולה, עשתה הרבה טעויות עסקיות לאורך הדרך, ובעיקר פספסה את הדינמיקה של שוק התוכנה הארגונית, שבו היא פועלת.

ביום שלישי בלילה פורסם בבלומברג כי קרן תומא בראבו, שמחבבת במיוחד עסקאות של מחיקת חברות ציבוריות בתחום התוכנה הארגונית והסייבר מהמסחר בוול סטריט, מנהלת מגעים עם ורינט שנסחרת כיום סביב שווי שוק של מיליארד דולר.

אנשי תומא בראבו מסתובבים לא מעט בישראל, הן כדי לגייס הון לקרנות שלהם מהגופים המוסדיים כאן, והן כדי לאתר השקעות מעניינות. בעבר רכשה הקרן את אימפרבה הישראלית של שלמה קרמר תמורת 2 מיליארד דולר ומכרה אותה ב־3.6 מיליארד דולר כעבור חמש שנים לתאגיד הביטחוני האירופי THALES.

תומא בראבו עמדה גם מאחורי הספאק שבאמצעותו הונפקה חברת איירון סורס הישראלית בוול סטריט, בשיא הבועה בשנת 2021.

לרוב, תומא בראבו רוכשת חברות רווחיות, או עם תזרים חיובי, אך עם דשדוש בצמיחה ‑ ומעבירה אותן תהליך של שינוי ארגוני עמוק, לעתים גם מיזוג עם חברות אחרות בפורטפוליו שלה. בדרך כלל, הכוונה היא להציג דו"חות כספיים משופרים ולהנפיק אותן מחדש בהמשך, או למכור לקרן אחרת.

כך, למשל, את חברת הסייבר SAIL POINT רכשה הקרן ב־6.9 מיליארד דולר ב־2022, לאחר הירידות בוול סטריט, והנפיקה אותה מחדש לפי שווי של 12 מיליארד דולר בתחילת 2025.

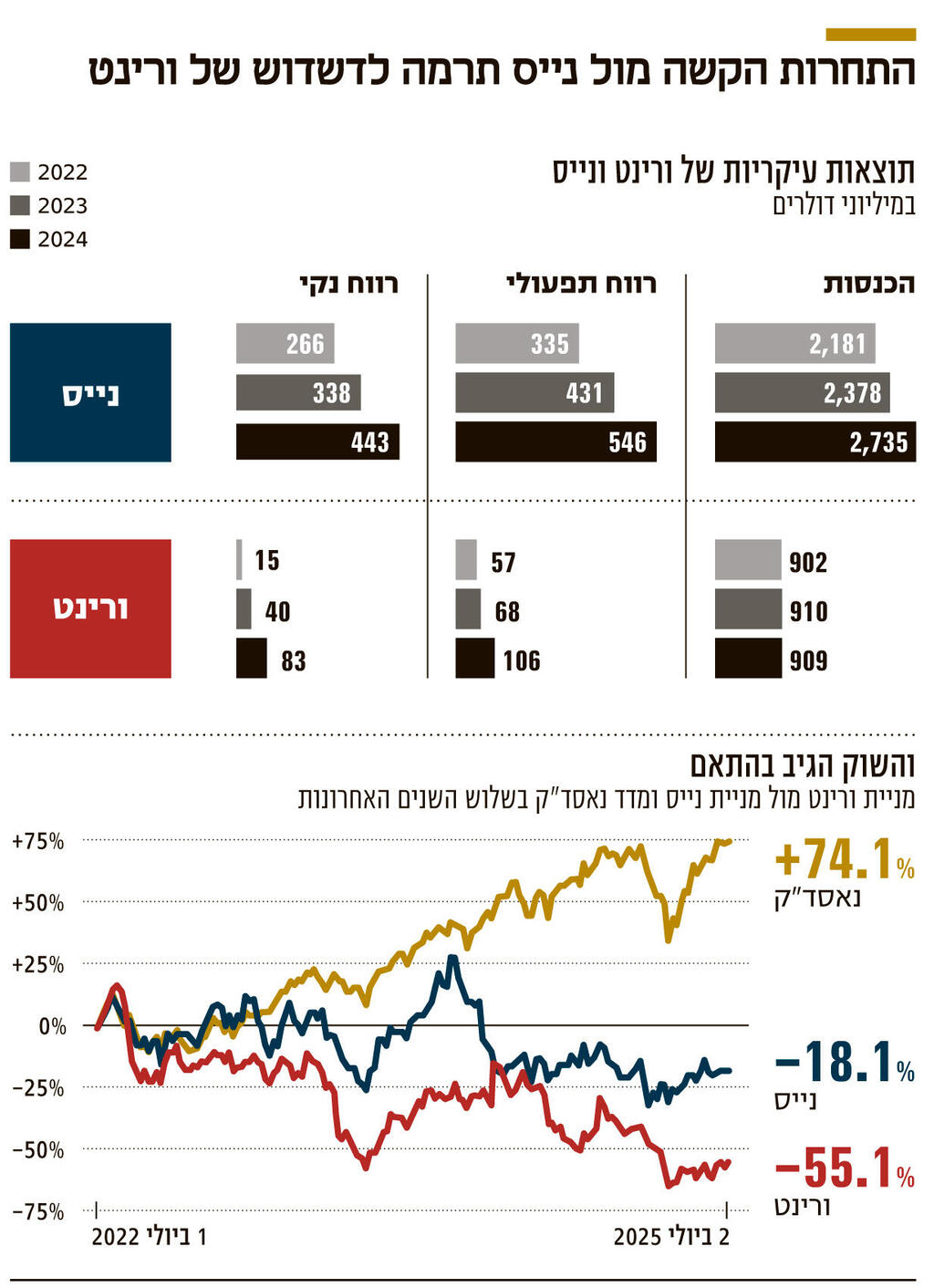

במבט ראשון, ורינט אכן מתאימה למודל של תומא בראבו, אם כי מדובר בעסקה קטנה יחסית עבור הקרן. לוורינט יש הכנסות של כ־900 מיליון דולר, תזרים חיובי יציב מפעילות של כ־150 מיליון דולר, ורווחיות סבירה. לצד זאת, יש לה "משקולת" פיננסית בדמות מוניטין של 1.3 מיליארד דולר שנצבר כתוצאה משורה של רכישות שעשתה החברה לאורך הדרך, ומעיק היום על המאזן. כמו כן, יש לה חוב של 400 מיליון דולר באג"ח להמרה, שגוייס בריבית אפסית.

אך הבעיה של ורינט נעוצה בכך שהיא לא צומחת כבר שנים ארוכות ובכך שלא ברור מה החזון העתידי שלה, במיוחד לאור האיום שמגיע מעולם הבינה המלאכותית, שמאפשרת להחליף פונקציות רבות של מערכות CRM מסורבלות ויקרות בפתרונות פשוטים שניתנים לתכנות אפילו בתוך הארגון עצמו. כך, מכירת BASE44 של מאור שלמה לחברת WIX הישראלית מסמנת בדיוק את הכיוון הזה.

מניית ורינט קפצה ב־15% במסחר המאוחר ביום שלישי, אך עם פתיחת המסחר היום, העלייה התמתנה ל-9%. גם לאחר העלייה, ורינט מציגה תשואת חסר משמעותית מול נאסד"ק שנובעת מהיותה חברה ש"תקועה" באותו מקום כבר שנים ארוכות. מתחילת השנה היא איבדה 32% וגם מאז הנפקתה בניו יורק ב־2002 היא הניבה תשואה חיובית של 127% בלבד למשקיעים שלה.

את הכשלים של ורינט לאורך כל הדרך ניתן לראות בקלות גם מול יריבתה הנצחית ‑ חברת נייס הישראלית, שגם היא אומנם חווה מומנטום שלילי כתוצאה מעננת ה־AI שמרחפת מעליה, אך בכל זאת נסחרת בשווי של 10 מיליארד דולר, לאחר שכבר היתה שווה 20 מיליארד דולר. מאז הונפקה יצרה נייס תשואה חיובית של פי 30 לבעלי המניות שלה.

ורינט הוקמה ב־1994 כחטיבה בקומברס, מי שהיתה אז אחת מענקיות הטכנולוגיה הישראליות. שורשי ורינט, כמו גם אלו של נייס, היו דווקא במערכת הביטחונית ועיקר הפעילות שלה היתה מערכות מעקב ושליפה של וידיאו. רק כפעילות צדדית כמעט, נולד גם השימוש האזרחי של תוכנות לניהול קשרי לקוחות (CRM).

הרגע הגדול של ורינט הגיע לאחר אסון מגדלי התאומים בניו יורק ב־2001, לאחר שבארה"ב עברה חקיקה שהקלה מאוד על ביצוע מעקב אחרי חשודים שעונים לפרופיל מסוים. ורינט רכבה על החלום הזה לנאסד"ק, אך כפי שמראה מנייתה כיום, מעולם לא מימשה אותו במלואו. בהמשך הגיעו גם הפספוסים הרבים, כתוצאה ממה שנראה כקיבעון מחשבתי של ההנהלה והדירקטוריון. בניגוד לנייס, שנפרדה כבר לפני עשור מהפעילות הביטחונית והתמקדה בשוק הארגוני בלבד, ורינט "סחבה" את המשקולת הזו עד לפני שלוש שנים.

את הפרידה עשתה, בסופו של דבר, באמצעות חלוקה כדיבידנד בעין של הפעילות, שאותה הנפיקה בנאסד"ק תחת השם קוגנייט. גם הצפת הערך הזו לא צלחה והחברה איבדה כ־70% מאז, כשהיא נסחרת היום סביב שווי של 700 מיליון דולר. ורינט פספסה גם את המעבר לענן, שוב בניגוד לנייס, שהשכילה לבצע רכישה גדולה שהכניסה אותה לשוק חשוב זה.

כמו כן, המשיכה ורינט לעבוד עד לא מזמן במודל המיושן של מכירת רישיונות תוכנה, ולא במודל SAAS של תוכנה כמנוי, שאליו עבר שוק התוכנה. רק בשנתיים האחרונות הצליחה ורינט להגיע למצב סביר יותר, שבו 80% מההכנסות כבר מגיעות ממנויים, אך זה עדיין לא החזיר אותה לצמיחה, גם אם שיפר את הרווחיות של החברה.

למן הרגע הראשון, עוד בתוך קומברס, נוהלה ורינט על ידי דן בודנר (66) אשר בשנים האחרונות משמש גם כיו"ר החברה במקביל לתפקיד המנכ"ל. לאורך השנים צבר בודנר מעל 100 מיליון דולר בתגמול, עם חבילת שכר ומניות ממוצעת של כ־10 מיליון דולר בכל שנה בשנים האחרונות. בודנר יהיה, אגב, המרוויח הגדול אם המכירה אכן תתממש, שכן הוא ייפגש עם 18 מיליון דולר מעבר לשכר הרגיל שלו, במקרה של שינוי בשליטה בחברה. התגמול הזה יגיע מבונוס מיוחד ובעיקר מהבשלה מואצת של תגמול מנייתי.

גם יתר המנהלים של ורינט, שרובם ככולם לא ישראלים, יקבלו תגמול נאה בעקבות מכירת השליטה בחברה. בעלת המניות הגדולה ביותר בוורינט כיום היא קרן אייפקס, שמחזיקה ב־13.8%, אך מופסדת עמוק מכיוון שהשווי של ורינט עמד על כ־3 מיליארד דולר כאשר נכנסה לחברה, בתחילת 2021. גם העסקה הזאת נעשתה לאחר לחץ מצד משקיעים אקטיביסטים, שהופעל על בודנר והדירקטוריון בניסיון לנער את החברה הרדומה.

אייפקס הזרימה לחברה 400 מיליון דולר בשתי מנות של 200 מיליון דולר. הראשונה היתה במאי 2020, אז נסחרה מניית ורינט יחסית קרוב למחירה הנוכחי של המניה, אך את החצי השני של הסכום הזרימה בפברואר 2021, כאשר המניה היתה במחיר של 50 דולר, יותר מפי שניים לעומת היום. בעלי מניות גדולים נוספים בוורינט הם קרנות של גופי ההשקעה האמריקאיים ואנגארד ובלקרוק.

לוורינט אין היום כמעט קשר לישראל. כל הנהלתה היא אמריקאית, למעט בודנר, ומתוך 3,800 עובדים שהיא מעסיקה רק כ־200 נמצאים בישראל. שיעור העובדים הישראלים הלך ופחת לאורך השנים, ועומד היום על כ־5% לפי ורינט, רובם בפיתוח. כמו כן, בזמן הפיצול, חלק גדול מהעובדים בישראל עברו לפעילות הסייבר של קוגנייט. למעשה, גם אם המכירה לתומא בראבו תצא לפועל, לא יהיה מדובר באירוע משמעותי מבחינת ההייטק או הכלכלה הישראלית.