")

")

")

")

ניתוח

הצרכנים לוחצים על הבלם בשוק המזון אבל הורדות המחירים לא נראות באופק

הספקים הגדולים העלו מחירים והצרכנים צמצמו צריכה בעקבות ההתייקרויות. בשופרסל נרשמה צניחה בחנויות הזהות כמו במיתון ב־2002. בקמעונאיות גדולות אחרות העלייה במכירות זעירה. מה ימנע את העלאות המחירים?

רצף הגזרות הכלכליות שהושת על הצרכן הישראלי מתחיל לתת את אותותיו. ניתוח התוצאות העסקיות של החברות הגדולות בתחום המזון מעלה כי במקום למחות ברחובות על העלאות המחירים, הצרכנים החלו לצמצם את הצריכה בסופרמרקט.

רצף ההתייקרויות שביצעו הספקים והקמעונאים החל מהמחצית השנייה של שנת 2022, החל להשפיע על הרגלי הצריכה, ובא לידי ביטוי בירידה במכירות ברבעון הראשון השנה. במקביל, מרבית החברות שהקפיצו מחירים נהנו משיפור בשיעורי הרווחיות הגולמית והתפעולית ועלייה ברווח הנקי.

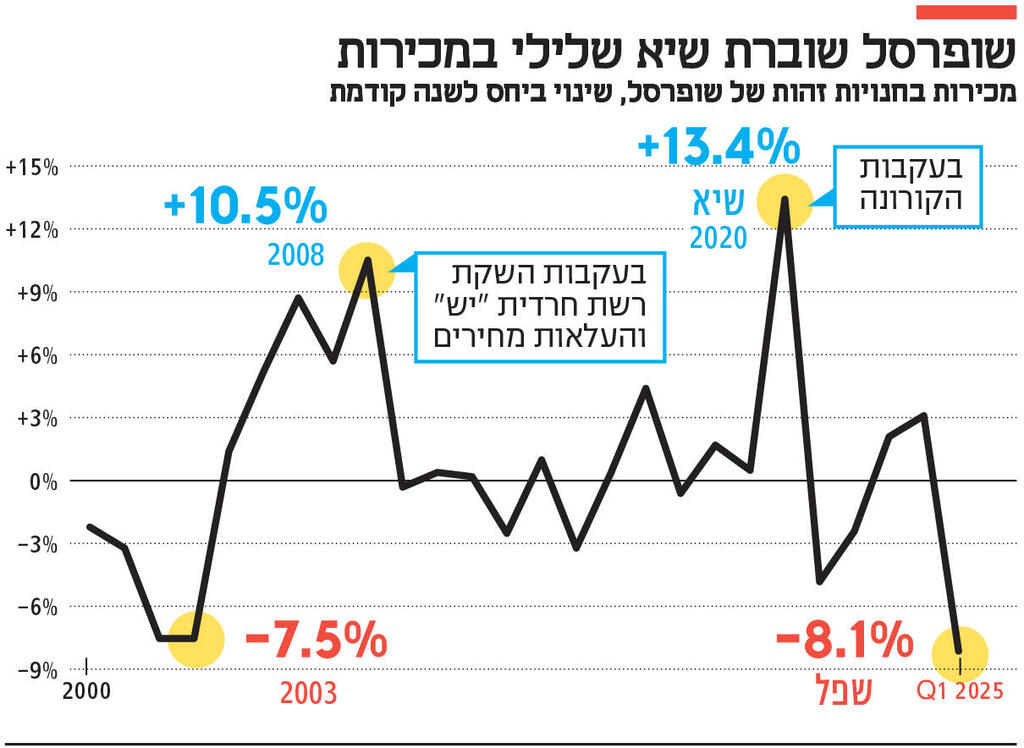

הדוגמה הבולטת ביותר לצמצום סל הקניות, נרשמה בשופרסל, מובילת שוק קמעונאות המזון, שהעלתה מחירים בחדות מאז רכישת השליטה (24.9%) על ידי האחים יוסי ושלומי אמיר לפני כשנה. למרות שהרשת מונה חמש חנויות יותר, מאשר ברבעון המקביל אשתקד, מכירותיה ירדו ברבעון ב־6.8% והסתכמו ב־3.52 מיליארד שקל. המכירות בחנויות הזהות, אלו שפעלו גם ברבעון המקביל אשתקד, ירדו בשיעור חד יותר של 8.1%. מדובר בנתון מטלטל, של אובדן 250 מיליון שקל ברבעון, שבקצב שנתי יכול להסתכם בלמעלה ממיליארד שקל.

נתון כה חריג נרשם רק בעיתות מיתון במשק, למשל בשנת 2002, שנה שבה מצבה הכלכלי של ישראל התערער והיא נכנסה למיתון עמוק, רק אז המכירות בחנויות הזהות של רשת הקמעונאות הגדולה בישראל צנחו ב־7.5%, פחות מהצניחה הנוכחית.

בשל הירידה במכירות אפשר היה לצפות להגברת מבצעי ההוזלות. אך השחיקה ברווחיות שטראוס, ההיערכות של תנובה להנפקה והמיקוד של האחים אמיר ברווח, מרמזים שהמחירים לא ירדו בקרוב

עם כניסתם של השניים, המכהנים כמנכ"לים משותפים של שופרסל, שינתה החברה את מדיניות התמחור, כך שהמבצעים הרחבים וקופוני ההנחה שנהגה להציע לחברי המועדון צומצמו, ואת מקומם תפסו מבצעי עומק על מספר מצומצם יותר של פריטים, המותנים בקניה של 150 שקל ומעלה. מחירי מותגי הספקים, עלו ברשת לא פעם בשיעור גבוה מזה שהעלה הספק, ולעיתים עלו מבלי שהספק העלה מחירים. אם לא די בכך, העלאת המע"מ בתחילת השנה, הובילה לעלייה בשיעור חד יותר לצרכן.

גם המותג הפרטי של שופרסל, ששימש בעשור החולף כאלטרנטיבה המוזלת למותגים המובילים, עבר שינוי דומה. החברה השיקה מוצרים תואמים לאלו של המותג הפרטי הנושא את שם הרשת, אבל תחת שמות שונים, ומחיר גבוה מזה של המותג הפרטי שנמכר קודם לכן. החלטת האחים אמיר לבטל את ההנחות למועדונים חיצוניים כמו חבר ועוד, הובילה לנטישת לקוחות לרשתות מתחרות.

לחץ שהפעילו האחים על הספקים לשיפור תנאי סחר, והעלאת מחירים לצרכנים הקפיצו את הרווחיות הגולמית של הרשת ל־29.7% ברבעון הראשון השנה. בשופרסל אוחזים בשלל סיבות אובייקטיביות לכאורה, לירידה במכירות, סגירת חנויות במוצאי שבת, כחלק מההתייעלות ושיפוץ סניפים שפגע בפעילות השוטפת שלהם ברבעון. הטיעונים בנוגע לכך שההשוואה מתקיימת ביחס לרבעון בו היתה צריכה מוגברת בגלל המלחמה, ומחסור ביום עבודה ברבעון השנה, לעומת זה של השנה שעברה, תקפה לכלל הקמעונאים, שאצל חלקם המכירות בחנויות הזהות דווקא עלו. בולטת היעדרה של ההתייחסות למעבר לקוחות למתחרים, או הקטנת סל הקניות — שיש בהם להצדיק ירידה כה חדה במכירות, ועוד ברבעון שאמור היה להיות חזק יותר מהרבעון המקביל אשתקד, בזכות עיתוי חג הפסח. למעשה לא צריך את שופרסל שתגיד את זה, פשוט רואים את זה במספרים של החברות האחרות.

את תמונת המראה של שופרסל, סיפקו דו"חות יוחננוף, שמהווה אלטרנטיבה ללקוחות שעוזבים את שופרסל. רשת יוחננוף אמנם קטנה משמעותית מהרשת המרכזית אך מהווה אלטרנטיבה במגוון הרחב של המוצרים ורמות האיכות של התוצרת הטרייה. איתן יוחננוף, מנכ"ל ובעלי השליטה ברשת, ראה את האסטרטגיה של האחים אמיר, הבין שיש לו הזדמנות להניע לקוחות לסניפיו באמצעות העמקת מבצעי הוזלות, ונהנה בעקבות כך מצמיחה של 1.3% במכירות החנויות הזהות. את המחיר על כך שילם יוחננוף בשחיקת הרווחיות הגולמית ל־22% מהמכירות, ובירידה ברווח הנקי שהסתכם ב־41.3 מיליון שקל.

תמונה דומה השתקפה מדו"חות רשת רמי לוי שיווק השקמה, שמכירותיה ברבעון הראשון של 2025 צמחו ב־6.3% ל־1.64 מיליארד שקל, כשבחנויות הזהות, נרשמה צמיחה מתונה יותר של כ־2%.

גם לוי שחק את הרווחיות הגולמית ל־23.5% מהמכירות, לעומת 24.12% ברבעון המקביל אשתקד, ונימק זאת ב"מבצעי עומק עונתיים שהתרחשו בתקופה הנוכחית בהשוואה לתקופה המקבילה אשתקד בשל עיתוי חג הפסח וכן מספיגה של עליות מחירים". בהתאם, נשחקה גם הרווחיות התפעולית ל־4.86% מהמכירות, והרווח הנקי ירד ב־11.7% ל־54.8 מיליון שקל.

בשונה מיוחננוף ולוי, התקשתה רשת ויקטורי למשוך לקוחות חדשים, וחתמה את הרבעון עם ירידה בשיעור 2.2% במכירות שהסתכמו ב־603.7 מיליון שקל. את הירידה, נימקה ויקטורי בכך שברבעון היה חסר יום עבודה ביחס לרבעון המקביל. אלא שהיה זה רבעון שהיה אמור להיות מושפע לחיוב מעיתוי חג הפסח. זאת ועוד, מכירות החנויות הזהות ירדו בשיעור גבוה יותר של 3.5%. הירידה במכירות פגעה גם ברווח הגולמי של ויקטורי שירד ב־2% והסתכם ב־144.4 מיליון שקל, אך הרווחיות הגולמית נשמרה ועמדה על 23.93%, בדומה לרבעון המקביל אשתקד (23.89%).

את ההאטה, גם אם מתונה יותר, ניתן היה לחוש גם ברשת קרפור, שלמרות עליות מחירים רוחביות המוערכות בכ־5% לפחות, הציגה צמיחה נמוכה של 1.9% בלבד במכירות החנויות הזהות. בהתחשב בקצב הגידול הטבעי של האוכלוסייה מדובר בצמיחה אפסית. מנגד, קרפור שהיתה אמורה להיות הבטחה בתחום המחיר ולהתחרות בשופרסל בגזרה הזו נצמדה אליה והציגה שיפור ברווחיות הגולמית ל־30.7% מהמכירות. בהקשר זה יש לזכור כי לפני כשנתיים, כשהרשת הושקה תחת ההתחייבות להוביל להורדת המחירים בישראל, עמדה רווחיותה הגולמית על כ־25% בלבד.

2 צפייה בגלריה

ורמי לוי (שיווק השקמה), שחקו רווחיות כדי לגרוף לקוחות משופרסל. משמאל: נעם וימן (דיפלומט). העלה מחירים ושיפר רווחיות (צילומים: עוז מועלם, אבי מועלם, קרן בן ציון)")

בעלי השליטה, מימין: איתן יוחננוף (יוחננוף) ורמי לוי (שיווק השקמה), שחקו רווחיות כדי לגרוף לקוחות משופרסל. משמאל: נעם וימן (דיפלומט). העלה מחירים ושיפר רווחיות

(צילומים: עוז מועלם, אבי מועלם, קרן בן ציון)

גם בקבוצת טיב טעם, נרשמה ירידה במכירות, שנתנה הצצה על הנעשה במקומות הבילוי, שכן היא נרשמה הן ברשת המזון והן בזרוע השיווק והתעשייה, שמספקת מוצרים למסעדות ורשתות.

מכירות רשת טיב טעם ירדו ברבעון הראשון ב־1.7% ביחס לתקופה המקבילה בשנה שעברה, והסתכמו ב־360.9 מיליון שקל. בחברה נימקו את הירידה, בהתייקרות הכללית במשק שגררה צמצום בהיקף הצריכה. מכירות החנויות הזהות (שפתוחות שנה לפחות), רשמו ירידה מתונה יותר של 0.9%.

צמצום הצריכה לא נעצר בקופות הסופרמרקט, אלא גם בתחום המסעדות. מגזר התעשייה של טיב טעם, שבין לקוחותיו בתחום ההסעדה קבוצת M2R של רותי ברודו, נונו־מימי, בנדיקט ועוד, רשם ברבעון הראשון של שנת 2025 ירידה של 1.3% במכירות, בעיקר של מוצרים מצוננים כמו נקניקים וגבינות. הירידה הוסברה בעליית המחיר שבוצעה ברבעון האחרון של 2024.

גם חברת בכורי שדה של האחים אילן וששי שבע (78.41%), התמודדה ברבעון הראשון השנה עם ירידה במכירות שנגרמה הן מהפעילות הסיטונאית של שיווק ירקות ופירות והן מרשת קמעונאות המזון שוק העיר. מכירות סיטונאות הירקות והפירות ירדו ברבעון ב־10%, כשמרבית הירידה (6.7%) יוחסה למכירות לרשתות קמעונאיות, והיתר למכירות לבתי מלון וגופים מוסדיים. הירידה הוסברה בירידת מחירים בענף, והאטה יחסית בביקוש, בעיקר בשוק הקמעונאי. זרוע הקמעונאות של החברה, רשמה ירידה של 6.9% במכירות, בשל צמצום בצריכה והחרפת התחרות.

אינדיקציה נוספת לירידה במכירות במקומות בילוי, ניתן היה למצוא בדו"חות טמפו, חברת המשקאות השנייה בגודלה בישראל, שחתמה את הרבעון הראשון של 2025 עם ירידה במכירות הבירה והמשקאות החריפים, במקביל לשיפור ברווחיות ולזינוק של 88% ברווח הנקי שהגיע ל־25.2 מיליון שקל.

הירידה במכירות הבירה והאלכוהול של החברה, שבבעלות ז'ק בר (60%) והייניקן (40%), נומקה בקיטון בכמויות הצריכה. זאת אחרי שטמפו עצמה העלתה את מחירי הבירה והאלכוהול בתחילת השנה, וקודם לכן בשנת 2024.

אינדיקציה נוספת למצב בשוק המזון נמצאת בדו"חות טמפו, שסיימה את הרבעון עם ירידה במכירות הבירה והמשקאות החריפים, במקביל לזינוק של 88% ברווח הנקי

טמפו, אינה החברה היחידה ששיפרה את הרווחיות והרווח, אחרי העלאות מחירים שביצעה. גם יבואנית המזון והטואלטיקה דיפלומט, שבשליטת נעם וימן (14.06%), המכהן כיו"ר, נהנתה ברבעון הראשון של 2025 מהשפעת העלאות מחירים שביצעה במאי אשתקד, שהובילו לשיפור בשורת ההכנסות וברווחיות התפעולית, במיוחד בישראל.

מכירות החברה צמחו אחרי ההתייקרויות ב־5.7% והסתכמו ב־877 מיליון שקל. הרווח הגולמי עלה בשיעור חד יותר של 9.9% והגיע ל־193.7 מיליון שקל. והרווח התפעולי קפץ ב־79.9% ל־33.8 מיליון שקל, ושיעורו עלה ל־3.9% מהמכירות, לעומת 2.6% ברבעון המקביל. עלייה של 5% במכירות הפעילות בישראל תרמה את עיקר הצמיחה, שכן המכירות בשוק המקומי עלו ב־4.8% ל־551.5 מיליון שקל. זאת לאחר שבמאי 2024 החברה העלתה בשיעור של עד 15%, את שוקולד מילקה, אוריאו, קלוגס, פרינגלס, היינץ, קפה ג'ייקובס, וכן אבקות הכביסה אריאל וטייד, צבעי שיער של וולה ונוזל הכלים פיירי. הרווח התפעולי בישראל הוכפל ל־31.1 מיליון שקל, ושיעורו הגיע ל־5.6% מהמכירות.

לשם ההשוואה בשווקים אחרים, בדרום אפריקה ובניו זילנד, רשמה הפעילות של חברת דיפלומט ירידה ברווח התפעולי, ובגיאורגיה רשמה החברה הפסד תפעולי. רק בקפריסין, שבה הפעילות הקטנה ביותר של דיפלומט, נרשמה ברבעון זה עלייה קלה ברווחיות התפעולית ל־6.2% מהמכירות, לעומת 5.9% ברבעון המקביל אשתקד.

בשטראוס, הקצב המהיר של העלאות המחירים שביצע המנכ"ל שי באב"ד, לא הדביק את הזינוק במחירי הקפה הירוק והקקאו. אומנם המכירות צמחו ב־15.5% ל־2.99 מיליארד שקל, אולם הרווחיות נשחקה לשפל חריג של 26.1% מהמכירות.

החגיגה על חשבון הצרכן, נרשמה גם בחברת הבשר בלדי, שהונפקה בתחילת השנה, ודו"חותיה לסיכום הרבעון חשפו כי אחרי שהעלתה מחירים בשנה שעברה, נרשמה ירידה במחירי חומרי הגלם. כך, בתנועת מלקחיים, קפצו המכירות והרווחיות של החברה, שחתמה את הרבעון עם הכפלת הרווח הנקי (105%) ל־30.3 מיליון שקל.

מכירות בלדי צמחו ברבעון ב־51.5% ל־395 מיליון שקל, הן בעקבות העלאות מחיר שהחברה ביצעה בשנה שעברה, הן מעיתוי חג הפסח, שחל השנה במחצית הראשונה של חודש אפריל, בעוד ב־2024 חל במחצית השנייה של החודש, והן מהחלטת שופרסל תחת האחים שלומי ויוסי אמיר, להגדיל את נתח הפעילות של בלדי ברשת, על חשבון חברת נטו.

ההתרחבות, שכאמור נרשמה במקביל להתמתנות ההשפעות של עליית מחירי חומרי גלם בעולם, ועלויות נלוות לייבוא, ואחרי העלאת מחירים לצרכן, הובילה לקפיצה של 60% ברווח הגולמי שהסתכם ב־78.8 מיליון שקל. כתוצאה מכך, עלתה הרווחיות הגולמית ל־ 20% מהמכירות, לעומת 19% ברבעון המקביל אשתקד.

ההאטה ובחלק מהמקרים הירידה במכירות בשוק המזון, נרשמה ברבעון שבו נרשם נתח גדול מהמכירות לחג הפסח. העונתיות, בשילוב רצף ההתייקרויות שביצעו הספקים החל ממאי אשתקד, אמורים היו להוביל לעלייה במכירות. ההאטה ובחלק מהמקרים הירידה במכירות, כפי שדווחה בסיכום הרבעון הראשון, מטשטשת ירידה חדה הרבה יותר, שכולל את העלאות המחירים והגידול הטבעי באוכלוסייה.

מדובר באירוע חריג בענף המאופיין ביציבות, שאפשר היה לצפות שיוביל להעמקת מבצעי הוזלות, במטרה להניע לקוחות לסניפים. אלא שהשחיקה ברווחיות שטראוס, ההיערכות של תנובה להנפקה והמיקוד של האחים אמיר בשורת הרווח, מרמזים על כך שהמחירים לא צפויים לרדת בקרוב.